专家建议还房贷时间延至40年是怎么回事,关于专家建议还房贷时间延至40年度的新消息。

2022-09-01 20:42:18

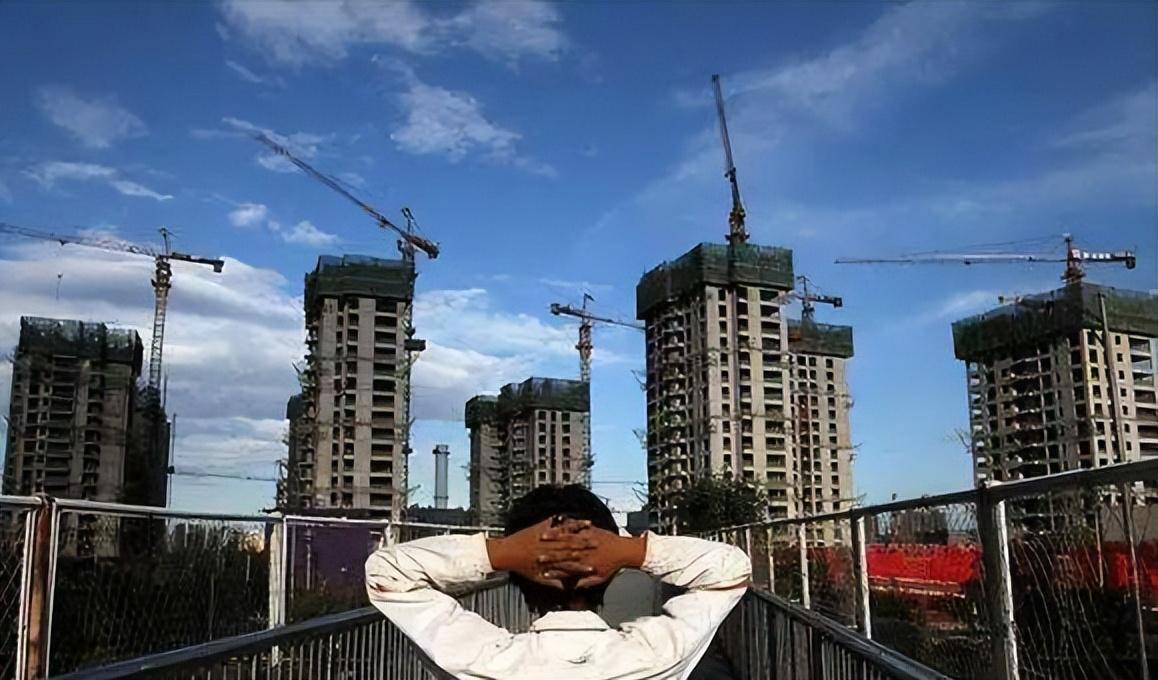

推荐语:2022年,无疑是20多年来卖房最难的一年。不少地产从业者开始抱怨:房子卖不动,刚需购房者似乎一夜之间就“消失不见”,这种情况在房地产市场实属罕见。

推荐语:2022年,无疑是20多年来卖房最难的一年。不少地产从业者开始抱怨:房子卖不动,刚需购房者似乎一夜之间就“消失不见”,这种情况在房地产市场实属罕见。

为了刺激大家买房,促进经济发展,今年上半年各地政府和开发商纷纷在各方面作出优惠让步,比如通过放开限购,降首付降利息、买房给补贴、免契税等手段。

凭借过去的经验,地产商的促销手段百试百灵,但是这次却令人意外的失效了,老百姓对这些促销优惠选择置之不理;不仅如此,目前很多城市还出现二手房数量激增的情况,这说明炒房客们忍不住要出手了。

数据显示,近一个月来,链家网上重庆的二手房源增加约8000套,成都增长了1.5万套,而且国内类似重庆和成都情况的城市还有很多。

那么,房地产行业真的不行了吗?

对此,有专家指出,我国房地产还远远没到“没落”的程度。因为中国的工业化和城镇化还有相当可观的空间,房地产在可以预见的很长一段历史时期内,一定还会是中国经济的支柱产业,这是不争的事实。

眼下,各个城市该如何再让楼市交易活跃起来?有地产专家提出建议。

针对买房问题,青年经济学家、房地产专家董藩近日在接受公开采访时,提出了一个建议,他认为为了帮助低收入年轻人买房,买房首付可以再下降一些,比如说降到20%或15%,这样可以刺激年轻人早点买房,让年轻人早点拥有自己的房子;这样做贷款或许会多一点,但随着年轻人后期收入的增加,还贷款不是问题。

除此之外,董藩还提出一个观点,他认为还可以延长贷款时间,比如从最目前的最长贷款30年变为40年,这样年轻人老了以后还可以用养老金还房贷。

令人意外的是,这个建议一出,立马遭到了网友的“一致批判”。

在大部分网友看来,年轻人过早地背负房贷,会导致他们的生活幸福感急剧下降;而且,如果仅仅是通过降低首付比例,而不是降低房价来让年轻人买房,无疑是“换汤不换药”的做法。毕竟买房首付减少,就意味着买房者要偿还更多的贷款利息,这算什么好方法呢?

经过严谨分析,我们认为地产专家董藩的建议可行性不高,主要原因如下。

首先,董藩提出的观点认为,随着年轻人收入增加,还房贷不是问题。但他没有考虑到的问题是,如果年轻人早早就背负高昂的房贷,那么则会导致社会整体创新力下降;甚至于,不敢乱花钱的他们,连孩子都会选择不生,真到那个时候,也不知道大家每天背负着高昂的房贷,真正的意义在哪里?

其次,专家董藩提到的“养老金还房贷”,我们认为也是一个不太靠谱的建议。为什么这么说呢?众所周知,养老金是要买了养老保险才有的,并不是每个人都有,对于庞大的灵活就业群体来说,他们老了以后哪来的那么多养老金?

而且,养老金最主要的目的是为了保障老年生活,如果年轻人到老了还要还房贷,那么他们岂不是等于没了养老金,或者出现养老金不够还房贷的情况?

综上所述,我们认为通过降低首付比例、拉长贷款时间等方式来刺激年轻人买房,不但得不到正面的效果,反而还会使他们生活压力变大。买不起房那不买好了,为什么一定得逼着他们买呢?

专家建议:房贷时间延长到40年

专家建议,房贷时间延长到40年。

这到底是一个好主意,还是一个馊主意?

不知道我们的专家是真的不知道房地产行业屡屡爆雷的真正原因,还是在装傻。

房地产近年来不景气的原因,抛开复杂难懂的经济学规律,高房价才是根本的原因。另外,间接的高额的医疗,教育成本,使老百姓越来越不愿意将未来几十年的资产都放在房子上,风险太高。

房价不降,只是延长贷款年限,只能加大房地产行业崩盘的风险。并且,购房者的实际购房成本,将大大增加,这个方案无疑是饮鸩止渴,只能将现在的风险转到未来,并且大大增加行业爆雷的风险。

简单的算一笑帐:100万的房贷,4.9%的利率,30年每月还贷5307元;

40年,每月还贷4755元;

50年,每月还贷4471元;

100年,每月还贷4114元;

1000年,每月还贷4083元。

把时间无限延长,每月还款的金额也不会低于4000元,只会无限接近,变成了永续贷。

专家的这个建议是否会影响老百姓的购房计划,从而拉动房地产行业,我想老百姓心中已经有答案。