中芯国际拟投75亿美元再扩产能是怎么回事,关于中芯国际拟投75亿美元再扩产能力怎么样的新消息。

2022-09-01 20:21:27

说起如今科技领域的热点,那么半导体肯定是其中之一。半导体不仅仅是很多数码产品的核心部件所在,更是可以在人工智能等领域中发挥重要作用。可以说是全球科技竞争中的“必争之地”。基于此点,半导体相关产业在当下是十分吃香的。

说起如今科技领域的热点,那么半导体肯定是其中之一。半导体不仅仅是很多数码产品的核心部件所在,更是可以在人工智能等领域中发挥重要作用。可以说是全球科技竞争中的“必争之地”。基于此点,半导体相关产业在当下是十分吃香的。

根据相关报道显示,由于如今全球的芯片需求持续上涨,全球芯片代工厂的产能基本都处于满负荷的状态了。以知名的芯片制造巨头台积电和联华电子为例,这二者的产能早在去年第四季度的时候,就达到了99%。

不仅如此,韩国半导体领域的“扛把子”——三星电子目前也是遭遇了产能告急的局面,其手中的订单已经排到了2022年,就快要生产不过来了。三星电子此前表示,旗下的电子工厂已经没有空闲的产能了,正考虑将部分订单外包给其他的芯片产商。基于以上的因素考虑,目前全球半导体市场缺芯的局面,或许还将持续一段时间。

而一众全球芯片巨头们出现了产能告急的情况,对于其他的芯片厂商而言或许算得上是一个好消息。因为在如今这种情况下,别的芯片厂商就有望拿到更多的订单,来发展壮大自身了。比如我国的芯片巨头中芯国际,就是一个很好的例子。

值得一提的是,中芯国际近期也是迎来了一大好消息:美国终于做出了“让步”!

在3月1日的时候,美国方面宣布了一则消息:同意部分美企据悉供货中芯国际。随着美国在自家企业与中芯国际合作这件事上的态度发生了改变,中芯国际此前的合作伙伴高通,也是开始“蠢蠢欲动”了。

要知道,作为我国芯片领域的巨头,中芯国际的芯片代工实力也是不容小觑的。在这个全球芯片供应短缺的时期,中芯国际无疑是迎来了自己的机遇期,成为了高通的理想合作目标。

世界知名投行摩根士丹利近日表示,在美国做出让步的情况下,高通极有可能会将自己的芯片订单交由中芯国际生产,以此来缓解自身的用芯危机。

而对于中芯国际而言,眼前的机遇还不仅于此。在美国放出消息之后,中芯国际就马上找到了全球光刻机巨头——ASML,延长了双方之间的光刻机订单。据悉,该订单的总金额达到了12亿美元(折合人民币约78亿元)。双方此前的设备采购协议在2020年年底的时候就已到期,随着美国放宽了对中芯国际的限制,二者也是将设备采购协议的时间延长到了2021年的年底。

此外,中芯国际如今还计划进一步扩充自身的产能。在2021年,中芯国际计划将8英寸晶圆的月产能提升至4.5万片,12英寸的月产能也将扩充至1万片。

根据权威机构的预测数据显示,中芯国际在2021年用于扩充产能的投资金额,或许将高达43亿美元(折合人民币约280亿元)。作为我国的芯片制造代表性企业,中芯国际的硬实力一直处于进步当中。只是受限于设备以及美国限制等因素,才一直没有在国际芯片市场中绽放光芒。

在如今大好局面下,相信中芯国际也是能够抓住机遇,快速地发展自身。相对应的是,中芯国际的崛起,也将为中国芯片的崛起贡献重要的力量!

你认为中芯国际能够抓住此次机遇吗?欢迎在下方留言讨论。

晶圆代工厂争相“砸钱”扩产中芯国际预计资本支出50亿美元

3月30日,中芯国际发布公告,为了持续推进已有老厂扩建及三个新厂项目,2022年资本开支预计约为50亿美元。

当天,中芯国际发布2021年度财报,全年实现收入54.43亿美元,比上年同期增加39.3%;实现净利润17.75亿美元,比上年同期增加165.3%。报告期内,集团的经营活动所得现金净额为30.12亿元,较上年同期增加81.4%。

中芯国际表示,收入增长主要是因为销售晶圆的数量增加、平均售价上升和产品组合变动。在技术节点方面,来自90纳米及以下制程的晶圆代工业务营收的比例为62.5%。其中,55/65纳米技术的收入贡献比例为29.2%,40/45纳米技术的收入贡献比例为15.0%,FinFET/28纳米的收入贡献比例为15.1%。

在产能布局上,中芯国际称,2022年初,上海临港(600848)新厂破土动工,京城和深圳两个项目稳步推进,预计今年底前投入生产。在2022年,公司计划产能的增量将会多于2021年。当前,设备交付周期进一步拉长,公司在新增产能的达产时间上可能会出现一定的推后,但会与供应商保持紧密合作,努力按既定目标交付产能。

记者注意到,除了中芯国际外,其他晶圆代工厂也在争相“砸钱”扩产。

今年1月份,台积电宣布 2022年的资本支出为 400-440 亿美元,高于行业预测的 380-420 亿美元。台积电表示,2022 年 70-80% 的资本支出将用于先进节点技术(7nm 及以下),10-20% 用于成熟工艺技术,10% 用于先进封装。

此外,华虹半导体的12英寸产能拟于2022年扩产至9.45万片/月,并在去年第四季度释放产能;英特尔通过收购高塔半导体,来扩张晶圆代工的产能;晶圆代工厂外,IDM公司也在加速扩产,铠侠计划投资8.4亿美元扩充半导体业务,包括在日本石川县的生产基地内新建一座晶圆厂,同时在旧厂房内引进新产线。

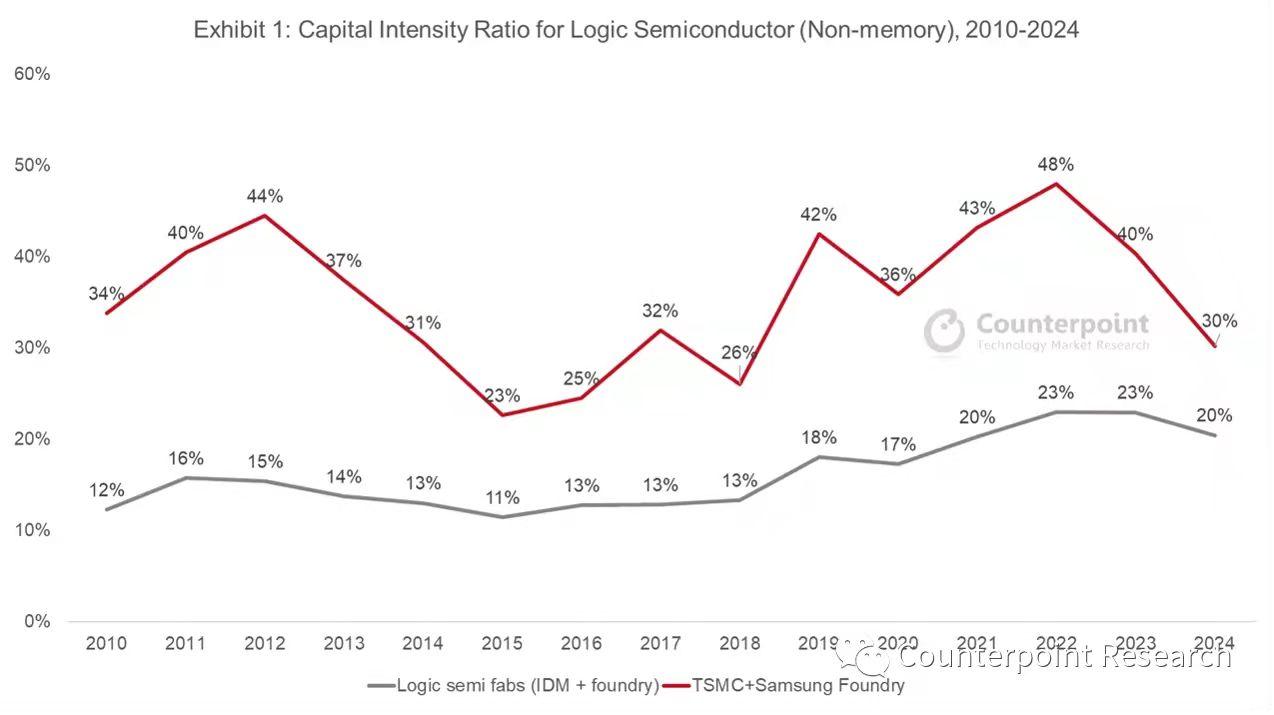

Counterpoint Research在一份报告中表示,如果考虑到台积电在 2022 年更高的支出以及更大的销售增长(同比 25-29%),预计逻辑(非存储)WFE(半导体晶圆设备)资本密集度(资本支出对营收比例)在 2022-2023 年达到 23%,为近20年来最高。

“总体而言,预计2022-2023年芯片制造行业将占全球逻辑(非存储)半导体晶圆产量的30-35%。”Counterpoint的研究主管DaleGa说。

行业机构SEMI 曾在去年做出预测,2022 年底全球将开工建设近 30 座新晶圆厂,未来全球对处理硅片的前端晶圆厂的半导体设备投资每年将接近 1000 亿美元。但在业内看来,今年供不应求的态势虽然还在继续,但2023年将得到缓解,随后进入过剩阶段。

对于产能过剩的问题,中芯国际联席CEO赵海军在今年2月份的一场业绩会中表示,中芯国际一直很谨慎的扩产。

“公司客户复杂度很高,数量非常多,每一种的占比都较少,且应用和制程都可以自由切换。”赵海军表示,中芯国际的产能排纯代工晶圆厂第四,占整个市场份额只有6%左右,但客户数量和平台种类是最多,这些复杂性使得公司能应对部分应用的订单波动。

赵海军还提到,在产业转移大环境下,客户跟整机厂、系统公司紧紧绑在一起,本地化的需求较高。“目前中芯国际建立的产能还不足他们需求的10%。”